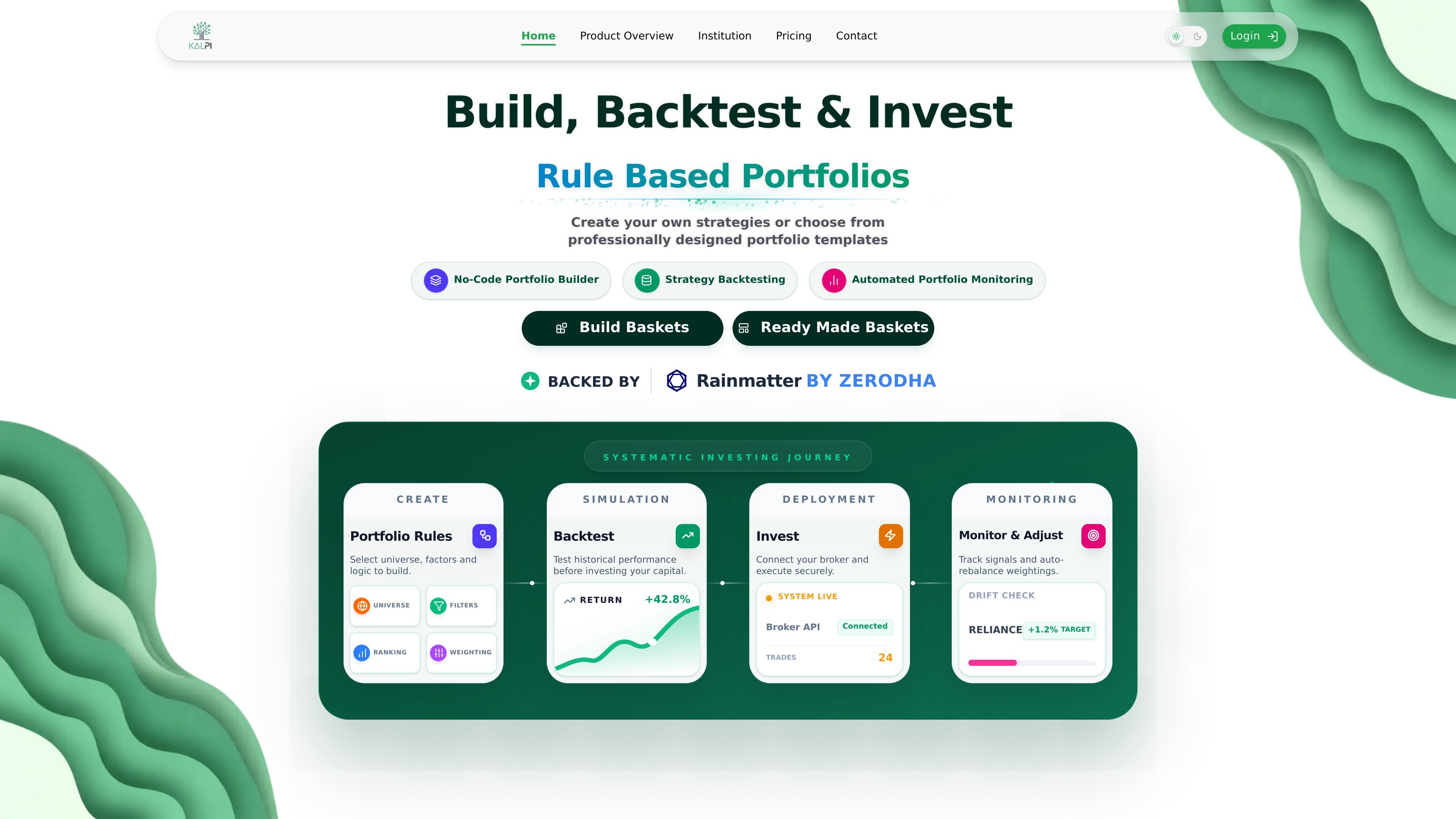

No-code portfolio construction

Build rule-based stock portfolios using a no-code portfolio builder, strategy logic, filters, ranking, and weighting rules.

Kalpi is a rule-based investing platform for building, backtesting, and managing stock portfolios. It helps individual investors, professionals, and institutions move from manual stock picking to a more systematic workflow.

Kalpi is a rule-based investing platform for building, backtesting, and managing stock portfolios. It is designed for investors who want to move from ad hoc stock picking to a more systematic workflow based on rules, factors, and portfolio logic.

The product combines a no-code portfolio builder, strategy backtesting, portfolio monitoring, and broker connectivity in one place. Its public pages also show research tools for portfolio analysis, stock research, alerts, and market analytics, along with a free plan, a paid Pro tier, and an Enterprise offering for institutions and organizations.

Build rule-based stock portfolios using a no-code portfolio builder, strategy logic, filters, ranking, and weighting rules.

Test portfolio ideas against historical data before investing so you can evaluate how a strategy may have performed over time.

Connect a broker to analyze holdings, review portfolio risk and returns, and execute curated baskets directly from the platform.

Track signals, drift, and allocation changes so portfolios can be monitored and adjusted after deployment.

Use pre-built portfolio templates and baskets as starting points, including model strategies such as momentum, quality, low volatility, and multi-factor approaches.

Access stock research, alerts, and market analytics for fundamentals, technicals, sectors, indices, and event-driven monitoring.

Design a portfolio strategy with filters, ranking rules, and weighting logic, then run historical tests before committing capital.

Review an existing brokerage account to understand risk, sector concentration, returns, and factor exposure in one place.

Start from a pre-built basket or model template, customize the rules, and deploy it as a working portfolio.

Use ongoing alerts, drift checks, and monitoring tools to track signals and rebalance after a portfolio is live.

Use market analytics and stock research to track indices, sectors, earnings-related events, and technical signals during ongoing research.

Kalpi is a systematic investing platform for building, backtesting, and managing rule-based stock portfolios. The source also shows research features for portfolio analysis, stock research, and broker-connected portfolio review.

The pricing page says there is a fully functional Free plan, and Pro is a paid tier with advanced features. Enterprise is available for institutions and organizations that need custom onboarding, private cloud deployment, and bespoke solutions.

Yes. Kalpi says you can connect your brokerage account to analyze your portfolio, get a health check, and directly execute curated baskets of stocks, ETFs, and other assets.

The pricing page says you can cancel anytime from your dashboard, and your plan remains active until the end of the billing cycle.

Kalpi positions itself as broader than a stock screener: it supports building rule-based portfolios, scoring stocks across quantitative factors, applying custom weighting strategies, and tracking portfolios in one place.

SimplyPortfolio is a manual portfolio tracker for stocks, ETFs, gold, and silver that combines multiple accounts into one dashboard. It supports multi-currency reporting, cost-basis tracking, and CSV export, with a free tier for up to 3 holdings.

금령은 금융 분야를 위해 특별히 설계된 AI 에이전트 제품으로, 방대한 금융 전문 지식을 학습하고 다양한 금융 도구를 능숙하게 사용할 수 있습니다.

TickerSignals provides Bullish, Bearish, or Neutral stock signals for 4,500+ US and Indian stocks using 39 technical indicators. It is designed to help investors review tickers with post-market daily updates before the next trading day.

CatchBack is a trading-card platform for opening digital packs, trading cards in a flat-fee marketplace, storing cards in a vault, and shipping physical cards within the United States. It is aimed at collectors who want pack gameplay and card management in one place.

Coil is a long-only AI trading agent you run on your own machine and brokerage account. It scans major U.S. equity universes and a macro book, then places rule-based trades when leaders meet its entry conditions.

Orus is Farao’s chat-based trading analyst for researching markets and executing trades from WhatsApp, Telegram, Claude, ChatGPT, or Grok. It connects to a Farao account once and keeps research, order sizing, confirmation, and session tracking inside the chat workflow.