ノーコードのポートフォリオ構築

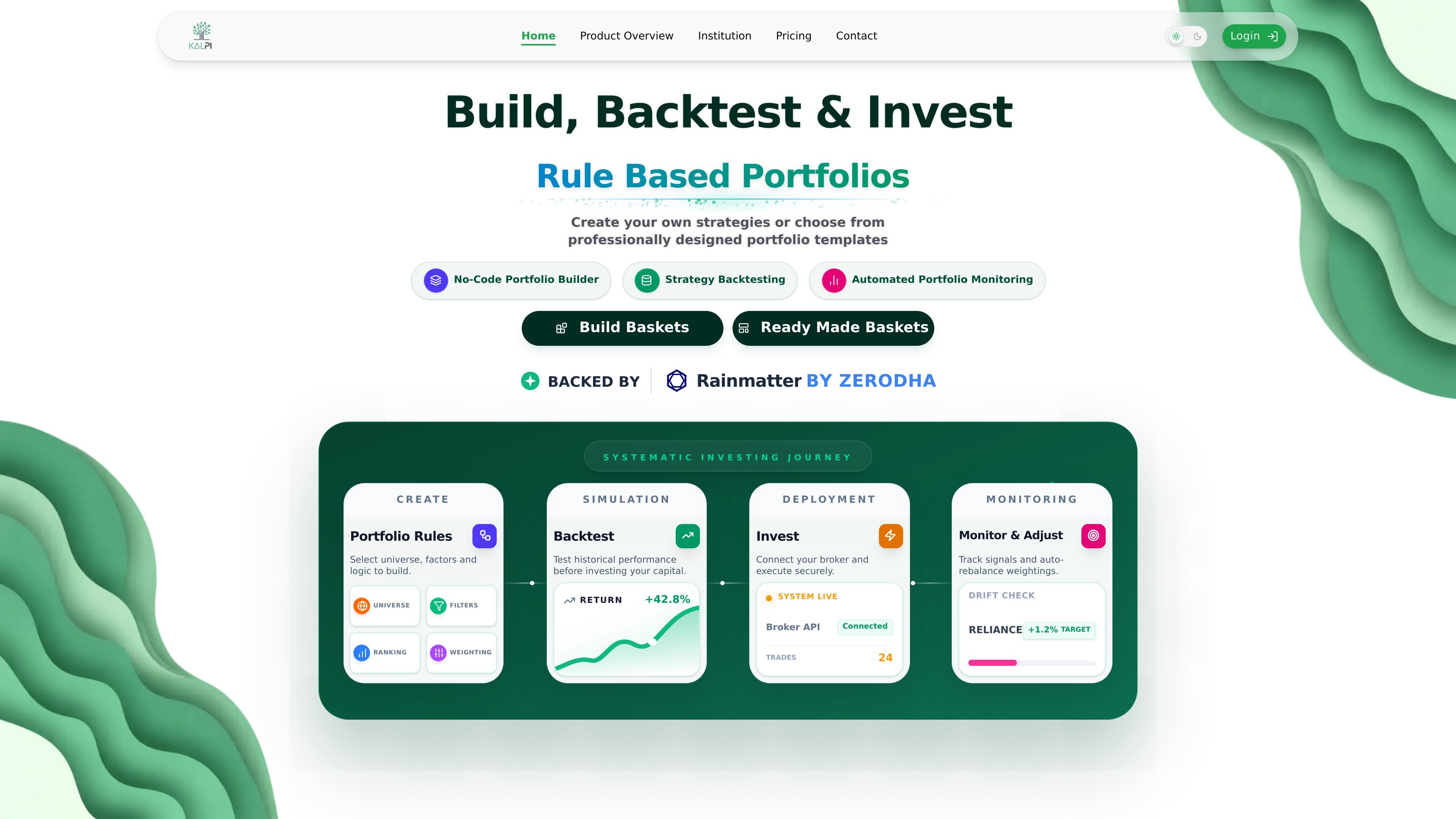

ノーコードのポートフォリオビルダー、戦略ロジック、フィルター、ランキング、ウェイト付けルールを使って、ルールベースの株式ポートフォリオを構築できます。

Kalpiは、株式ポートフォリオの構築・バックテスト・管理を行うルールベースの投資プラットフォームです。個人、プロ、機関投資家の体系的な運用に対応します。

Kalpiは、ルールベースの株式ポートフォリオを構築・バックテスト・管理するための投資プラットフォームです。ルール、ファクター、ポートフォリオロジックに基づく、場当たり的な銘柄選択からより体系的なワークフローへ移行したい投資家向けに設計されています。

この製品は、ノーコードのポートフォリオビルダー、戦略のバックテスト、ポートフォリオ監視、ブローカー接続を1つの場所にまとめています。公開ページでは、ポートフォリオ分析、株式リサーチ、アラート、マーケット分析のためのリサーチツールに加え、無料プラン、有料のProティア、機関・組織向けのEnterprise提供も案内されています。

ノーコードのポートフォリオビルダー、戦略ロジック、フィルター、ランキング、ウェイト付けルールを使って、ルールベースの株式ポートフォリオを構築できます。

投資する前に、履歴データに対してポートフォリオ案を検証し、戦略が時間の経過とともにどのように機能したかを評価できます。

ブローカーを接続して保有資産を分析し、ポートフォリオのリスクとリターンを確認し、厳選したバスケットをプラットフォームから直接実行できます。

シグナル、ドリフト、配分の変化を追跡し、運用開始後のポートフォリオを監視・調整できます。

モメンタム、クオリティ、低ボラティリティ、マルチファクター戦略などのモデルを含む、事前構築済みのポートフォリオテンプレートやバスケットを出発点として利用できます。

ファンダメンタルズ、テクニカル、セクター、指数、イベント主導の監視に対応した株式リサーチ、アラート、マーケット分析にアクセスできます。

フィルター、ランキングルール、ウェイト付けロジックを使ってポートフォリオ戦略を設計し、資金を投入する前に過去データでテストします。

既存の証券口座を確認し、リスク、セクター集中、リターン、ファクターエクスポージャーを一か所で把握します。

事前構築済みのバスケットやモデルテンプレートから始め、ルールをカスタマイズして、稼働中のポートフォリオとして展開します。

継続的なアラート、ドリフトチェック、監視ツールを使ってシグナルを追跡し、ポートフォリオが稼働した後にリバランスします。

マーケット分析と株式リサーチを使って、継続的なリサーチの中で指数、セクター、決算関連イベント、テクニカルシグナルを追跡します。

Kalpiは、ルールベースの株式ポートフォリオを構築・バックテスト・管理するための体系的な投資プラットフォームです。ソースには、ポートフォリオ分析、株式リサーチ、ブローカー連携によるポートフォリオ確認のためのリサーチ機能も示されています。

料金ページによると、完全機能の無料プランがあり、Proは高度な機能を備えた有料プランです。Enterpriseは、カスタム導入、プライベートクラウド展開、個別対応のソリューションを必要とする機関や組織向けに提供されています。

はい。Kalpiでは、証券口座を接続してポートフォリオを分析し、健全性を確認し、厳選された株式、ETF、その他の資産のバスケットを直接実行できます。

料金ページでは、ダッシュボードからいつでもキャンセルでき、プランは請求サイクルの終了まで有効であると案内されています。

Kalpiは、株式スクリーナーよりも広い範囲をカバーするものとして位置づけられています。ルールベースのポートフォリオ構築、定量的要因に基づく銘柄スコアリング、カスタムのウェイト付け戦略の適用、ポートフォリオの一元管理をサポートします。

SimplyPortfolioは、株式・ETF・金・銀を手動で管理できるポートフォリオトラッカー。複数口座を1つのダッシュボードに集約し、複数通貨の集計、取得原価管理、CSVエクスポートに対応。無料プランは最大3保有まで。

金灵は金融分野向けに特別に設計されたAIエージェント製品であり、大量の金融専門知識を学習し、さまざまな金融ツールを熟練して使用することができます。

Ticker Signalsは、米国・インドの4,500銘柄以上を39のテクニカル指標で分析し、Bullish・Bearish・Neutralを判定。翌取引日に向けた日次更新でティッカーを確認できます。

CatchBackは、デジタルパック開封、定額手数料のマーケットプレイス、カード保管、米国内への実物発送をまとめて使えるトレーディングカードプラットフォームです。

Coilは、自分のマシンと証券口座で使うロング専用のAIトレーディングエージェント。米国株主要ユニバースとマクロ銘柄をスキャンし、条件一致時にルールに基づいて売買します。

OrusはFaraoのチャット型トレーディングアナリスト。WhatsApp、Telegram、Claude、ChatGPT、Grokから市場調査と取引執行ができ、Faraoアカウントに一度接続すれば、調査、注文サイズ、確認、セッション追跡をチャット内で完結します。